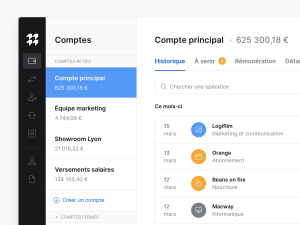

Si vous dirigez une PME, il vous arrive sans doute de régler les factures de vos fournisseurs. Pour payer vos factures, vous faites probablement des virements de votre compte courant vers le compte de vos fournisseurs. Mais quand vous travaillez avec un nouveau fournisseur, vous devez d’abord transmettre l’IBAN de ce dernier à votre banque avant de pouvoir lui faire un virement. C’est le jeu. Sans IBAN (ou RIB), pas de virement sortant possible. Ce n’est qu’une fois votre fournisseur ajouté à la liste de vos bénéficiaires que vous pouvez lui faire un virement sortant, pas avant. Tout ceci est bien connu.

Hélas, la plupart des banques imposent à leurs clients un délai de 48 heures entre l’ajout d’un nouveau bénéficiaire et le moment où il est possible de faire un virement vers le bénéficiaire en question. Pourquoi les banques vous font-elles attendre dans ce genre de cas ? Pour décourager les fraudeurs les plus pressés. Si jamais un fraudeur parvient à prendre le contrôle de votre compte courant, il devra lui aussi attendre 48 heures avant de transférer votre argent vers ses comptes bancaires — délai qui suffit souvent à dissuader les pirates à la recherche de gains rapides. Si ce délai de 48 heures se défend sur le papier, il revient hélas à faire attendre 100 % des clients d’une banque pour lutter contre une poignée de fraudeurs.

Pour les chefs d’entreprise honnêtes, ceux qui ne vivent pas de la fraude bancaire, les 48 heures imposées par les banques sont plus un fardeau qu’un garde-fou. Quand les entrepreneurs sont disposés à faire leur virement, les banques ne leur permettent pas d’aller au bout de leur démarche. Et quand, 48 heures plus tard, les banques donnent le feu vert aux entrepreneurs, ces derniers sont déjà passés à autre chose et oublient de faire leur virement. Le contre-temps est total. Hélas, ces contre-temps produisent des retards de paiement. Et ces retards de paiement causent ensuite des trous d’air dans la trésorerie des PME les plus fragiles. Quand on sait que 25 % des PME ont moins de 13 jours de chiffre d’affaires sur leur compte courant, on comprend que chaque jour de retard supplémentaire peut coûter très cher à certaines entreprises.

Chez Memo Bank, nous ne vous faisons pas attendre 48 heures quand vous ajoutez un nouveau bénéficiaire externe. Une fois l’IBAN de votre fournisseur ajouté sur votre compte, vous pouvez lui faire un virement dans la foulée. Vous pourrez même lui transmettre une preuve de virement. Et la fraude alors ? Disons que nous luttons contre la fraude en faisant la chasse aux fraudeurs, pas en pénalisant l’intégralité de nos clients, ce qui nous permet de vous proposer de l’instantanéité là où d’autres banques vous proposent d’attendre. Bien sûr, ce service de validation instantanée des nouveaux bénéficiaires fonctionne aussi dans l’autre sens : plus vos clients utiliseront Memo Bank et moins ils auront d’excuses pour ne pas vous payer à temps…