Vos dépôts sont en sécurité

Découvrez comment nous assurons la sécurité de vos liquidités, et bâtissons une banque solide et durable pour accompagner votre entreprise dans le temps.

Une banque solide

Notre établissement bancaire repose sur des bases solides : un agrément bancaire complet, des ratios réglementaires confortables, une gestion prudente du bilan et une gouvernance expérimentée.

Memo Bank : Un établissement de crédit régulé par la Banque de France

Memo Bank est une banque indépendante française, agréée en tant qu’établissement de crédit par la BCE et régulée par l’ACPR (adossée à la Banque de France). Pour ces raisons, nous sommes soumis à la même réglementation que toutes les grandes banques françaises.

Des audits annuels réalisés avec succès

Nos comptes et rapports financiers sont audités annuellement et approuvés par KPMG. Parallèlement, notre technologie bancaire a été auditée avec succès par Synacktiv et 247cyberlabs. Ces audits attestent de notre bonne gestion financière et de la robustesse de nos systèmes.

Une gouvernance expérimentée

Notre conseil de surveillance est composé de personnalités qui font autorité dans le monde de la banque et de l’investissement. Bpifrance, la banque publique d’investissement française, a deux sièges au Conseil de Surveillance. Ronan Le Moal, ancien directeur général d’Arkéa, préside le Conseil.

Des résultats commerciaux et financiers probants

En 2024, la taille de notre bilan a été multiplié par deux et notre PNB a augmenté de 35 %. Plus de 500 PME et ETI nous font confiance pour gérer leurs dépôts. Consulter nos résultats financiers.

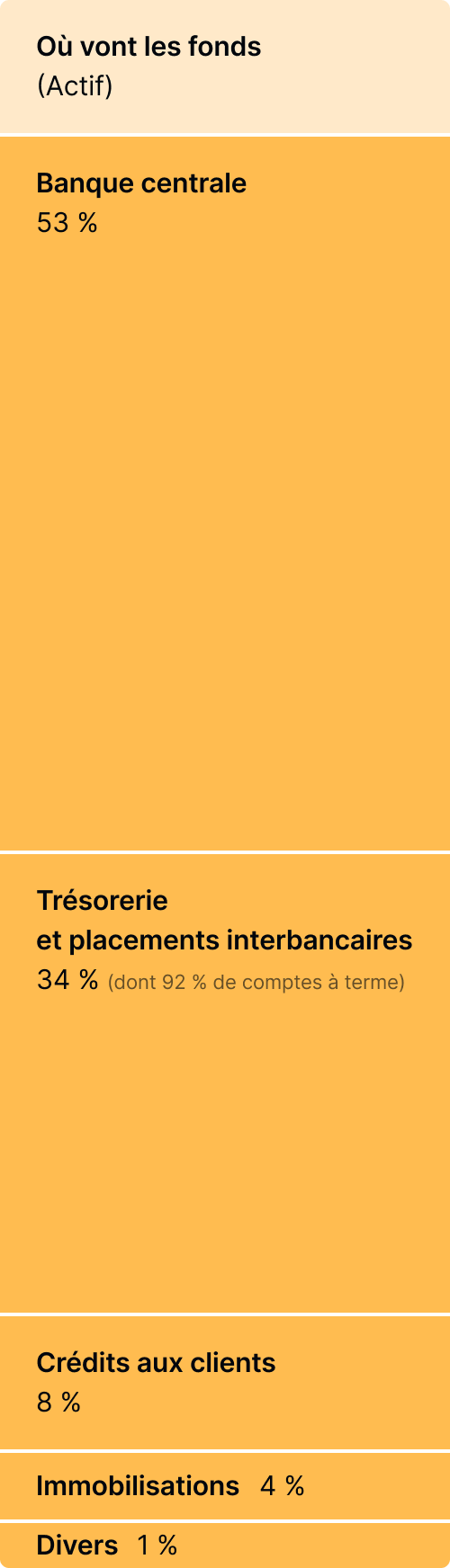

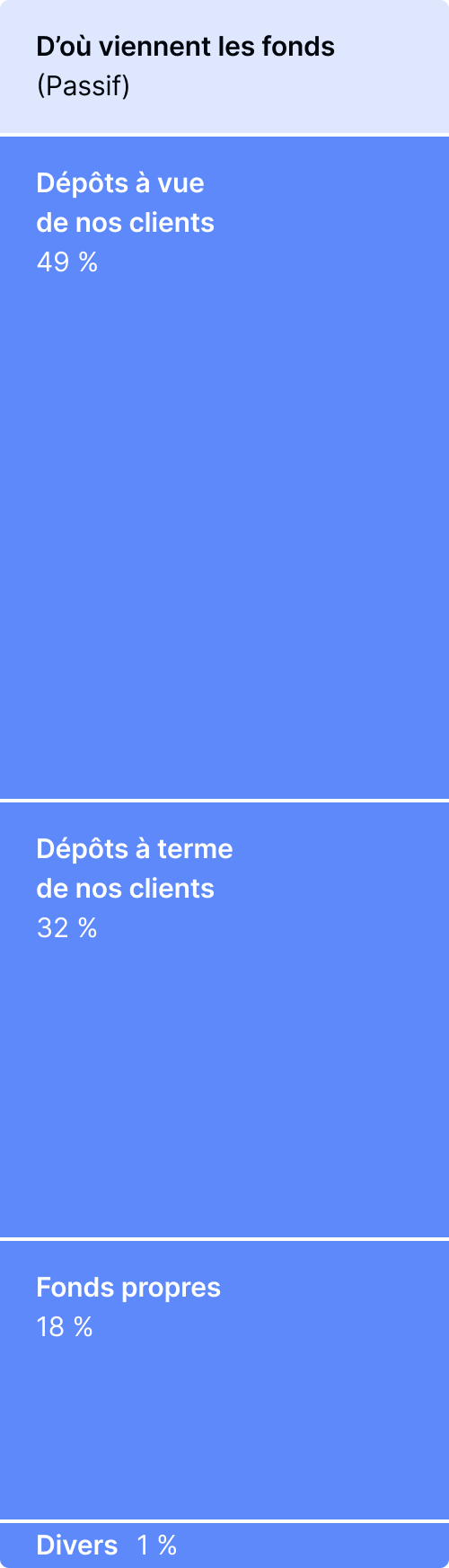

Des dépôts liquides et sécurisés

Nous assurons la sécurité de vos encours grâce à une gestion prudente de vos dépôts, gestion retranscrite par des niveaux de ratios de liquidités élevés.

Un bilan liquide, des dépôts liquides

Memo Bank gère les dépôts de ses clients avec une politique conservatrice, qui rend son bilan hautement liquide et neutralise toutes dépendances externes pour la gestion de sa liquidité. Les dépôts de nos clients sont placés directement en banque centrale ou auprès de grands établissements bancaires français. Ils ne sont pas investis dans des instruments financiers à risques.

65 % des dépôts de nos clients sont placés en banque centrale. Ces dépôts sont garantis et disponibles à tout moment.

35 % des dépôts de nos clients sont replacés auprès de grands établissements bancaires

Des ratios prudentiels bien supérieurs aux exigences Bâle III

Liquidity Coverage Ratio et Net Stable Funding Ratio 2023

Les régulateurs ont mis en place des ratios de liquidité pour garantir la résistante des établissements bancaires à d’importantes perturbations, stress, susceptibles d’affecter leur gestion interne de liquidité :

- le Liquidity Coverage Ratio (LCR) évalue la capacité d’une banque à résister à une crise de liquidité aiguë, à la fois systémique et spécifique à l’établissement sur une durée d’un mois. Le LCR de Memo Bank est de 477 %.

- le Net Stable Funding Ratio (NSFR) évalue la capacité d’une banque à résister à une crise de liquidité aiguë, spécifique à l’établissement, sur une durée d’un an. Le NSFR de Memo Bank est de 146,5 %.

Liquidity Coverage Ratio (LCR)

Net Stable Funding Ratio (NSFR)

Seuil réglementaire

100 %

100 %

Memo Bank

477 %

160 %

Common Equity Tier 1 2023

Le Common Equity Tier 1 (CET1) évalue la capacité d’une banque à absorber des pertes tout en continuant à fonctionner sans faire défaut. Ce ratio mesure la proportion des capitaux propres durs, définis comme de haute qualité d’une banque par rapport à ses actifs pondérés par les risques, autrement dit la traduction chiffrée des risques potentiels qu’elle détient à son actif. Les régulateurs utilisent ce ratio pour s’assurer que les banques disposent d’un coussin de capital adéquat pour couvrir les risques auxquels elles sont exposées. Le CET1 de Memo Bank est de 50,22 %.

Common Equity Tier 1 (CET1)

Seuil réglementaire

11,75 %

Memo Bank

50,22 %

Moyenne des six grands groupes bancaires français (2023 – voir la source)

15,46 %

Le Fonds de Garantie des Dépôts et de Résolution (FGDR)

Comme n’importe quelle banque, les dépôts de chacun de nos clients sont garantis à hauteur de 100 000 € par le Fonds de Garantie des Dépôts et de Résolution (FGDR). Voici une documentation détaillée pour en savoir plus.

Une banque engagée pour le climat

Les dépôts de nos clients ne financent pas les énergies fossiles.

Une politique environnementale transparente

Grâce à nos actions, nos financements, et nos partenariats, nous participons à la transition vers une économie bas-carbone. Nous ne finançons aucun projet de développement ou d’exploitation d’infrastructures liées aux énergies fossiles, comme le charbon, le gaz, ou le pétrole. L’intensité carbone des financements de Memo Bank est près de 4 fois inférieure à la moyenne des grandes banques françaises. Les dépôts de nos clients placés à la Banque centrale européenne ont une empreinte carbone limitée.